티스토리 뷰

목차

공동명의 양도소득세 계산법 총정리

- 부동산을 공동명의로 매도하면 양도소득세는 어떻게 계산될까요? 지분별 세금 부담, 장기보유특별공제, 경비 처리 가능한 항목까지 자세히 정리했습니다. 대출 상환금은 필요경비로 인정될수 있는지, 정확한 양도세 계산법과 절세 전략을 확인해 보겠습니다.

📌 공동명의 부동산 양도소득세, 어떻게 계산할까?부동산을 공동명의로 보유하다가 매각할 경우, 각 지분에 따라 양도소득세를 개별적으로 부담해야 합니다.또한, 장기보유특별공제나 필요경비 인정 항목을 잘 활용하면 절세 효과를 높일 수 있습니다. 오늘은 공동명의 부동산을 매도했을 때 양도소득세 계산 방법과 추가 경비 처리 가능 항목을 쉽게 설명해 드리겠습니다. |

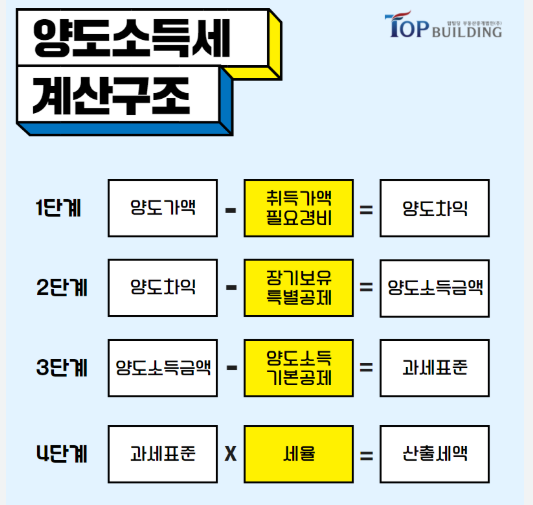

1️⃣ 공동명의 양도소득세 계산 공식

✅ 양도소득세 기본 공식

양도소득 = (양도가액 - 취득가액 - 필요경비 - 장기보유특별공제) × 세율

📌 적용 항목 정리

- 양도가액: 2,175,000,000원

- 취득가액: 473,120,758원 (토지+건물)

- 필요경비: 부동산 중개수수료 21,532,500원

- 장기보유특별공제: 보유 기간에 따라 최대 60% 공제

💡 즉, 부동산 매매로 발생한 양도차익에서 경비와 공제 항목을 차감한 후 세율을 적용합니다.

2️⃣ 장기보유특별공제 적용

부동산을 오래 보유할수록 장기보유특별공제 혜택을 받을 수 있습니다.

✅ 장기보유특별공제율 (2024년 기준)

- 3년 이상: 6%

- 10년 이상: 30%

- 15년 이상: 45%

- 20년 이상: 60%

👉 2000년 취득 → 2025년 매도 = 보유 기간 25년

✅ 최대 공제율 60% 적용 가능

💡 장기 보유한 부동산은 공제율이 크기 때문에 양도소득세 부담이 줄어듭니다.

3️⃣ 공동명의 지분별 양도소득 계산

각자의 지분에 따라 개별적으로 세금을 계산해야 합니다.

📌 양도차익 계산 (필요경비 차감 후)

- 총 양도차익 = (양도가액 - 취득가액 - 필요경비)

- 1,680,346,742원 = (2,175,000,000 - 473,120,758 - 21,532,500)

✅ 개별 지분별 양도차익

- 33.3% 지분자: 559,055,473원

- 22.2% 지분자: 372,703,648원

✅ 장기보유특별공제(60%) 적용 후 과세표준

- 33.3% 지분자: 223,622,189원

- 22.2% 지분자: 149,081,459원

📌 양도소득세율 (2024년 기준)

- 1,200만 원 이하: 6%

- 4,600만 원 이하: 15%

- 8,800만 원 이하: 24%

- 1억 5,000만 원 이하: 35%

- 3억 원 이하: 38%

- 5억 원 이하: 40%

- 5억 원 초과: 45%

✅ 지분별 예상 세액

- 33.3% 지분자: 약 142,866,000원

- 22.2% 지분자: 각각 86,271,000원

💡 각자 부담해야 할 세금이 다르므로, 개별적으로 신고해야 합니다.

4️⃣ 추가로 필요경비 인정되는 항목

양도소득세를 줄이기 위해 경비 처리가 가능한 항목을 알아보겠습니다.

✅ 필요경비로 인정되는 항목

✔ 부동산 중개수수료 (이미 반영)

✔ 취득세 및 등기 비용

✔ 법무사 수수료 (소유권 이전 비용)

✔ 건물 개·보수 비용 (증빙 필요)

✅ 경비로 인정되지 않는 항목

❌ 대출 상환금 (필요경비 인정 안 됨)

❌ 대출 이자 비용 (양도소득세 공제 불가)

💡 즉, 대출금을 갚았다고 해서 양도소득세에서 공제받을 수는 없습니다.

5️⃣ 공동명의 양도소득세 신고 시 주의할 점

✅ (1) 개별적으로 양도소득세 신고 필수

- 공동명의자는 각자 세금을 신고해야 하며, 한 명이 대표로 신고할 수 없음

- 지분에 따라 각각 다른 금액을 부담해야 함

✅ (2) 국세청 홈택스 또는 세무사를 통해 신고 가능

- 홈택스에서 온라인 신고 가능

- 양도소득세 계산이 복잡할 경우, 세무사 상담을 받는 것이 안전

✅ (3) 신고 기한을 반드시 지켜야 함

- 양도일이 속한 달의 말일부터 2개월 이내 신고

(예: 3월 15일 매도 → 5월 31일까지 신고) - 신고 기한을 넘기면 가산세가 부과될 수 있음

💡 정확한 신고를 위해 홈택스 자동 계산 기능을 활용하거나 세무사 상담을 추천합니다.

📌 마무리

공동명의 부동산 매도 시, 양도소득세는 각자 지분에 따라 개별적으로 계산해야 합니다.

또한, 장기보유특별공제(최대 60%)를 적용하면 세금 부담을 줄일 수 있습니다.

✅ 핵심 요약

✔ 양도소득세는 지분별로 개별 계산 후 신고

✔ 장기보유특별공제 최대 60% 적용 가능

✔ 취득세, 중개수수료 등 일부 경비 공제 가능

✔ 대출 상환금은 경비 인정 안 됨

✔ 양도소득세 신고 기한: 매도 후 2개월 이내

👉 보다 정확한 세금 계산과 신고는 홈택스 또는 세무사 상담을 통해 진행하는 것이 가장 안전합니다! 😊